Besluit begroting en verantwoording (BBV)

In het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) staat wat het gemeentebestuur in de begroting en jaarrekening moet zetten.

De gemeenteraad stelt de kaders vast voor het gemeentebestuur. Zij controleert het dagelijkse bestuur en de uitgevoerde taken. Het is van belang dat juist de begroting en jaarstukken raadsleden goed in staat stellen deze kaderstellende en controlerende taken uit te voeren. Daarom stelt de wet eisen aan deze stukken.

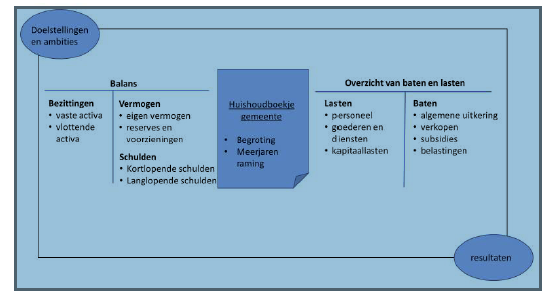

Samenhang doelstellingen, resultaten en geld

In de afbeelding hieronder staat op hoofdlijnen het huishoudboekje van de gemeente. De kern bestaat uit de begroting en meerjarenraming, met aan de ene kant de balans (vermogen) en de andere kant de baten en lasten (exploitatie).

In het overzicht van baten en lasten staan per jaar de lasten, baten en mutaties reserves. Die baten en lasten moeten worden ingedeeld naar programma’s (bv onderwijs en cultuur, verkeer en vervoer), onvoorzien, overhead en algemene dekkingsmiddelen.

De balans laat zien welke bezittingen de gemeente heeft en hoe deze zijn gefinancierd. De bezittingen zijn onder te verdelen in vaste activa (zoals gebouwen, infrastructuur en (bouw) grond en vlottende activa (zoals kasgelden en vorderingen op anderen). Aan de andere zijde staan de passiva. Zij bestaan uit het eigen vermogen van de gemeente en het vreemd vermogen (schulden).

Naast baten en lasten zijn de begrippen resultaatbepaling en resultaatbestemming relevant. Resultaat staat voor het verschil tussen de baten en de lasten aangevuld met de toevoegingen en onttrekkingen aan de reserves. De gemeenteraad beslist vanuit zijn budgetrecht over de bestemming van dit resultaat. Wil de gemeenteraad voor een bepaald doel sparen, een buffer voor risico's verhogen? Of juist het resultaat inzetten om bepaalde activiteiten extra te ondersteunen? Via deze resultaatbestemming raken exploitatie en balans elkaar omdat het resultaat wordt vermeld bij de reserves die op de balans staan. Er is in het BBV veel aandacht voor resultaat. Gemeenten moeten zowel bij begroting als jaarrekening een overzicht geven van de reserves en de toevoegingen en

onttrekkingen.